Siekdamos įgyvendinti planą iki 2035 m. nutraukti degalų transporto priemonių pardavimą, Europos šalys teikia paskatas naujoms energijos transporto priemonėms dviem kryptimis: viena vertus, mokesčių lengvatas arba mokesčių lengvatas, kita vertus, subsidijas arba finansavimą, skirtą paremti transporto priemonės įsigijimo ar naudojimo įrenginius. Europos Sąjunga, kaip pagrindinė Europos ekonomikos organizacija, įdiegė politiką, kuria vadovaujamasi kuriant naujas energijos transporto priemones kiekvienoje iš 27 savo valstybių narių. Austrija, Kipras, Prancūzija, Graikija, Italija ir kitos šalys, tiesiogiai įsigyjančios transporto priemones, teikia pinigines subsidijas, o Belgija, Bulgarija, Danija, Suomija, Latvija, Slovakija, Švedija ir septynios šalys neteikia jokių pirkimo ir naudojimo lengvatų, tačiau teikia tam tikras mokesčių lengvatas.

Toliau pateikiamos atitinkamos kiekvienos šalies politikos kryptys:

Austrija

1. Komercinių nulinės emisijos transporto priemonių PVM lengvata, apskaičiuojama pagal bendrą transporto priemonės kainą (įskaitant 20 % PVM ir taršos mokestį): ≤ 40 000 eurų, visiškai atskaitoma PVM; bendra pirkimo kaina nuo 40 000 iki 80 000 eurų, pirmieji 40 000 eurų be PVM; > 80 000 eurų, PVM lengvata netaikoma.

2. Asmeniniam naudojimui skirtos nulinės emisijos transporto priemonės atleidžiamos nuo nuosavybės mokesčio ir taršos mokesčio.

3. Įmonių naudojamas nulinės emisijos transporto priemones atleidžiamas nuo nuosavybės mokesčio ir taršos mokesčio ir jam taikoma 10 % nuolaida; įmonių darbuotojai, naudojantys įmonės nulinės emisijos transporto priemones, atleidžiami nuo mokesčio.

4. Iki 2023 m. pabaigos individualūs vartotojai, įsigiję vien tik elektra varomą automobilį, kurio rida ≥ 60 km, o bendra kaina ≤ 60 000 eurų, galės gauti 3 000 eurų paskatą už vien tik elektra arba kuro elementais varomus modelius ir 1 250 eurų paskatą už įkraunamus hibridinius arba padidinto ridos modelius.

5. Vartotojai, įsigiję iki 2023 m. pabaigos, gali naudotis šiomis pagrindinėmis paslaugomis: išmaniaisiais įkrovimo kabeliais už 600 eurų, prie sienos tvirtinamomis įkrovimo dėžėmis už 600 eurų (vienbučiams / dvibučiams namams), prie sienos tvirtinamomis įkrovimo dėžėmis už 900 eurų (gyvenamosioms patalpoms) ir prie sienos tvirtinamomis įkrovimo kolonėlėmis (integruotais įrenginiais, naudojamais apkrovos valdymui kompleksiniuose būstuose) už 1800 eurų. Pastarosios trys paslaugos daugiausia priklauso nuo gyvenamosios aplinkos.

Belgija

1. Briuselyje ir Valonijoje grynai elektra varomoms ir kuro elementais varomoms transporto priemonėms taikomas mažiausias mokesčių tarifas (61,50 EUR), o Flandrijoje grynai elektra varomos transporto priemonės atleidžiamos nuo mokesčių.

2. Individualūs grynai elektrinių ir kuro elementais varomų transporto priemonių naudotojai Briuselyje ir Valonijoje gali naudotis mažiausiu 85,27 euro per metus mokesčio tarifu, Valonijoje minėtų dviejų tipų transporto priemonių pirkimas neapmokestinamas, o elektros energijos mokestis sumažintas nuo 21 proc. iki 6 proc.

3. Flandrijos ir Valonijos įmonių pirkėjai taip pat gali pasinaudoti Briuselio mokesčių lengvatomis vien elektra ir kuro elementais varomoms transporto priemonėms.

4. Įmonių pirkėjams didžiausia lengvata taikoma modeliams, kurių CO2 emisija yra ≤ 50 g/km, o galia – ≥ 50 Wh/kg pagal NEDC sąlygas.

Bulgarija

1. Tik elektromobiliai neapmokestinami

Kroatija

1. Elektromobiliams netaikomas vartojimo mokestis ir specialūs aplinkosaugos mokesčiai.

2. Grynai elektrinių automobilių pirkimo subsidijos siekia 9 291 eurą, įkraunamų hibridinių modelių – 9 309 eurus, paraišką galima teikti tik vieną kartą per metus, kiekvienas automobilis turi būti naudojamas ilgiau nei dvejus metus.

Kipras

1. Asmeniniam naudojimui skirti automobiliai, kurių CO2 emisija mažesnė nei 120 g/km, atleidžiami nuo mokesčio.

2. Automobilių, kurių CO2 emisija mažesnė nei 50 g/km ir kurių kaina neviršija 80 000 EUR, keitimas gali būti subsidijuojamas iki 12 000 EUR, o vien elektra varomų automobilių – iki 19 000 EUR, o senų automobilių utilizavimui taip pat galima gauti 1 000 EUR subsidiją.

Čekijos Respublika

1. Grynai elektra varomos transporto priemonės arba transporto priemonės su kuro elementais, kurių anglies dioksido kiekis mažesnis nei 50 g vienam kilometrui, atleidžiamos nuo registracijos mokesčio ir turi specialius valstybinius numerius.

2. Asmeniniai naudotojai: grynai elektrinės transporto priemonės ir hibridiniai modeliai atleidžiami nuo kelių mokesčio; transporto priemonės, kurių CO2 emisija mažesnė nei 50 g/km, atleidžiamos nuo kelių mokesčių; o elektromobilių įkrovimo įrangos nusidėvėjimo laikotarpis sutrumpinamas nuo 10 metų iki 5 metų.

3. 0,5–1 % mokesčių sumažinimas akumuliatoriniams elektromobiliams ir įkraunamiems elektriniams (PHEV) modeliams, skirtiems privatiems įmonių poreikiams, ir kelių mokesčio sumažinimas kai kuriems kuru varomiems transporto priemonių pakaitalams.

Danija

1. Nulinės emisijos transporto priemonėms taikomas 40 % registracijos mokestis, atėmus 165 000 DKK registracijos mokestį ir 900 DKK už kWh akumuliatoriaus talpos (iki 45 kWh).

2. Mažai taršios transporto priemonės (išmetamosios dujos<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Individualūs nulinės emisijos automobilių ir automobilių, kurių CO2 emisija yra iki 58 g CO2/km, naudotojai naudojasi mažiausiu pusmečio mokesčio tarifu – 370 DKK.

Suomija

1. Nuo 2021 m. spalio 1 d. nulinės emisijos lengvieji automobiliai atleidžiami nuo registracijos mokesčio.

2. Nuo 2021 iki 2025 m. įmonių transporto priemonės atleidžiamos nuo 170 eurų per mėnesį mokesčio už akumuliatorinius elektromobilius, o elektromobilių įkrovimas darbo vietoje atleidžiamas nuo pajamų mokesčio.

Prancūzija

1. Elektriniai, hibridiniai, suslėgtomis gamtinėmis dujomis (SGD), suskystintomis dujomis (SND) ir E85 varomi modeliai atleidžiami nuo visų arba 50 procentų mokesčių, o grynai elektra varomi, kuro elementais varomi ir įkraunami hibridiniai modeliai (kurių nuvažiuojamas atstumas yra 50 km ar daugiau) yra labai apmokestinami.

2. Įmonių transporto priemonės, išmetančios mažiau nei 60 g anglies dioksido vienam kilometrui (išskyrus dyzelinius automobilius), atleidžiamos nuo anglies dioksido mokesčio.

3. Grynai elektrinių arba kuro elementais varomų transporto priemonių įsigijimui, jei transporto priemonės pardavimo kaina neviršija 47 000 eurų, individualių naudotojų šeimos subsidijos – 5 000 eurų, įmonių naudotojų subsidijos – 3 000 eurų, jei tai yra pakaitinė transporto priemonė, gali būti grindžiamos transporto priemonės verte, iki 6 000 eurų.

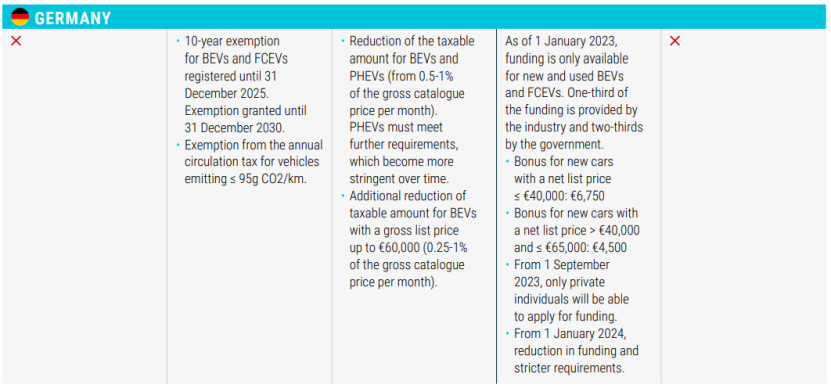

Vokietija

1. Grynai elektra varomoms transporto priemonėms ir vandeniliu varomoms transporto priemonėms, įregistruotoms iki 2025 m. gruodžio 31 d., bus taikoma 10 metų mokesčių lengvata iki 2030 m. gruodžio 31 d.

2. Atleisti transporto priemones, kurių CO2 emisija ≤95 g/km, nuo metinio naudojimo mokesčio.

3. Sumažinti pajamų mokestį už akumuliatorinius ir įkraunamus elektromobilius (BEV) modelius.

4. Pirkimo segmente naujoms transporto priemonėms, kurių kaina mažesnė nei 40 000 EUR (imtinai), bus taikoma 6 750 EUR subsidija, o naujoms transporto priemonėms, kurių kaina yra nuo 40 000 EUR iki 65 000 EUR (imtinai), bus taikoma 4 500 EUR subsidija, kuria galės pasinaudoti tik individualūs pirkėjai nuo 2023 m. rugsėjo 1 d., o nuo 2024 m. sausio 1 d. deklaravimo reikalavimai bus griežtesni.

Graikija

1. 75 % sumažintas registracijos mokestis už įkraunamas elektrines transporto priemones, kurių CO2 emisija yra iki 50 g/km; 50 % sumažintas registracijos mokestis už hibridines elektrines transporto priemones ir įkraunamas elektrines transporto priemones, kurių CO2 emisija yra ≥ 50 g/km.

2. HEV modeliai, kurių darbinis tūris ≤1549cc, įregistruoti iki 2010 m. spalio 31 d., atleidžiami nuo eksploatavimo mokesčio, o HEV, kurių darbinis tūris ≥1550cc, taikomas 60 % eksploatavimo mokestis; automobiliai, kurių CO2 emisija ≤90g/km (NEDC) arba 122g/km (WLTP), atleidžiami nuo eksploatavimo mokesčio.

3. BEV ir PHEV modeliams, kurių CO2 emisija ≤ 50 g/km (NEDC arba WLTP) ir grynoji mažmeninė kaina ≤ 40 000 eurų, lengvatinės klasės mokestis netaikomas.

4. Įsigijus jungtį, grynai elektra varomoms transporto priemonėms taikoma 30 % grynosios pardavimo kainos piniginė nuolaida, o viršutinė riba yra 8 000 eurų; jei transporto priemonės eksploatavimo laikas yra ilgesnis nei 10 metų arba pirkėjas yra vyresnis nei 29 metai, reikia sumokėti papildomai 1 000 eurų; grynai elektra varomoms taksi taikoma 40 % grynosios pardavimo kainos piniginė nuolaida, o viršutinė riba yra 17 500 eurų, o už senų taksi utilizavimą reikia sumokėti papildomai 5 000 eurų.

Vengrija

1. Elektromobiliams su akumuliatoriais ir įkraunamoms elektromobiliams (PHEV) taikomos mokesčių lengvatos.

2. Nuo 2020 m. birželio 15 d. elektromobilių, kurių bendra kaina yra 32 000 eurų, subsidijos siekia 7 350 eurų, o pardavimo kainai nuo 32 000 iki 44 000 eurų – 1 500 eurų.

Airija

1. 5 000 eurų nuolaida grynai elektra varomoms transporto priemonėms, kurių pardavimo kaina neviršija 40 000 eurų; virš 50 000 eurų nuolaida netaikoma.

2. Elektromobiliams netaikomas NOx mokestis.

3. Individualiems vartotojams taikomas minimalus grynai elektra varomų transporto priemonių tarifas (120 eurų per metus), CO2 emisija ≤ 50 g/km PHEV modeliams taikomas mažesnis tarifas (140 eurų per metus).

Italija

1. Individualiems vartotojams grynai elektra varomos transporto priemonės atleidžiamos nuo mokesčio 5 metus nuo pirmojo naudojimo datos, o pasibaigus šiam laikotarpiui taikomas 25 % mokesčio, taikomo lygiavertėms benzininėms transporto priemonėms; HEV modeliams taikomas minimalus mokesčio tarifas (2,58 EUR/kW).

2. Pirkimo segmente BEV ir PHEV modeliams, kurių kaina ≤35 000 eurų (įskaitant PVM) ir CO2 emisija ≤20 g/km, taikoma 3 000 eurų subsidija; BEV ir PHEV modeliams, kurių kaina ≤45 000 eurų (įskaitant PVM) ir CO2 emisija nuo 21 iki 60 g/km, taikoma 2 000 eurų subsidija.

3. Vietos klientams taikoma 80 procentų nuolaida, bet ne daugiau kaip 1 500 eurų, elektromobilių įkrovimo infrastruktūros įsigijimo ir įrengimo kainai.

Latvija

1. Elektromobilių modeliams (BEV) netaikomas pirmosios registracijos mokestis ir taikomas minimalus 10 eurų mokestis.

Liuksemburgas 1. Elektromobiliams taikomas tik 50 % administracinis mokestis.

2. Individualiems naudotojams nulinės emisijos transporto priemonėms taikomas mažiausias tarifas – 30 EUR per metus.

3. Įmonių transporto priemonėms – 0,5–1,8 % mėnesinė subsidija, priklausomai nuo CO2 emisijos.

4. Įsigyjant jungtį, akumuliatoriniams elektromobiliams (BEV) su didesne nei 18 kWh (imtinai) taikoma 8 000 eurų subsidija, 18 kWh – 3 000 eurų subsidija; įkraunamiems elektromobiliams (PHEV), kurių anglies dioksido išmetimas ≤ 50 g, taikoma 2 500 eurų subsidija vienam kilometrui.

Malta

1. Individualiems vartotojams mažiausias mokesčio tarifas taikomas transporto priemonėms, kurių CO2 emisija ≤100 g/km.

2. Įsigyjant jungtį, grynai elektrinius modelius, teikiamos asmeninės subsidijos nuo 11 000 iki 20 000 eurų.

Nyderlandai

1. Individualiems vartotojams nulinės emisijos transporto priemonės atleidžiamos nuo mokesčio, o įkraunamoms elektrinėms transporto priemonėms taikomas 50 % tarifas.

2. Įmonių naudotojams taikomas 16 % minimalus mokesčio tarifas nulinės emisijos transporto priemonėms, maksimalus mokestis už grynai elektrines transporto priemones yra ne didesnis kaip 30 000 eurų, o kuro elementais varomoms transporto priemonėms apribojimų nėra.

Lenkija

1. Iki 2029 m. pabaigos nebus apmokestintos grynai elektrinės transporto priemonės ir įkraunamos hibridinės transporto priemonės, kurių darbinis tūris mažesnis nei 2000 cm³.

2. Individualiems ir verslo pirkėjams, įsigyjantiems grynai elektromobilius modelius ir kuro elementais varomas transporto priemones už ne daugiau kaip 225 000 PLN, taikoma iki 27 000 PLN subsidija.

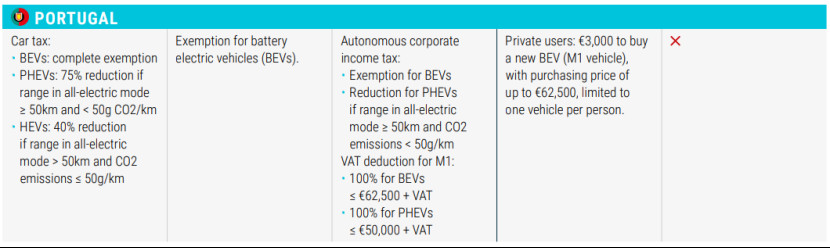

Portugalija

1. BEV modeliai atleidžiami nuo mokesčių; PHEV modeliai, kurių vien elektrinis atstumas ≥50 km ir CO2 emisija<50g>50 km ir CO2 emisija ≤50 g/km taikoma 40 % mokesčio lengvata.

2. Privatūs vartotojai gali įsigyti M1 kategorijos grynai elektrines transporto priemones už ne didesnę kaip 62 500 eurų kainą, subsidijos – 3 000 eurų, tačiau tai ribojama iki vieno vieneto.

Slovakija

1. Grynai elektra varomos transporto priemonės atleidžiamos nuo mokesčių, o kuro elementais varomos transporto priemonės ir hibridinės transporto priemonės apmokestinamos 50 procentų mokesčiu.

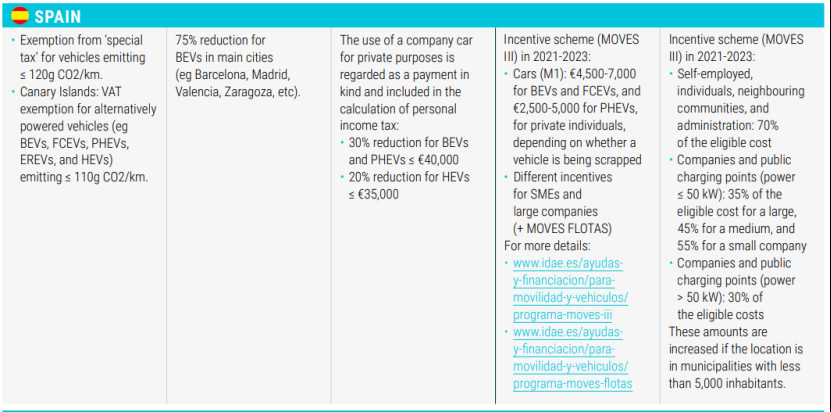

Ispanija

1. Atleidimas nuo „specialaus mokesčio“ transporto priemonėms, kurių CO2 emisija ≤ 120 g/km, ir atleidimas nuo PVM Kanarų salose alternatyviaisiais varikliais varomoms transporto priemonėms (pvz., akumuliatorinėms transporto priemonėms, elektrinėms elektrinėms transporto priemonėms, akumuliacinėms elektrinėms transporto priemonėms, elektrinėms elektrinėms transporto priemonėms ir hibridinėms transporto priemonėms), kurių CO2 emisija ≤ 110 g/km.

2. Individualiems vartotojams 75 proc. sumažintas grynai elektra varomų transporto priemonių mokestis tokiuose didžiuosiuose miestuose kaip Barselona, Madridas, Valensija ir Saragosa.

3. Verslo vartotojams akumuliatoriniams elektromobiliams ir įkraunamiems elektromobiliams, kurių kaina mažesnė nei 40 000 eurų (imtinai), taikomas 30 % gyventojų pajamų mokesčio lengvata; hibridiniams elektromobiliams, kurių kaina mažesnė nei 35 000 eurų (imtinai), taikomas 20 % lengvata.

Švedija

1. Mažesnis kelių mokestis (360 SEK) už nulinės emisijos transporto priemones ir įkraunamas elektrines transporto priemones tarp individualių naudotojų.

2. 50 procentų mokesčių sumažinimas (iki 15 000 Švedijos kronų) už namuose montuojamas elektromobilių įkrovimo stoteles ir 1 milijardo dolerių subsidija daugiabučių gyventojams skirto kintamosios srovės įkrovimo įrangos įrengimui.

Islandija

1. PVM sumažinimas ir atleidimas nuo mokesčio akumuliatoriniams ir hibridiniams modeliams pirkimo metu, PVM netaikomas mažmeninei kainai iki 36 000 eurų, o papildomai taikomas visas PVM.

2. PVM lengvata įkrovimo stotelėms ir įkrovimo stotelių įrengimui.

Šveicarija

1. Elektromobiliams netaikomas automobilių mokestis.

2. Individualiems ir juridiniams asmenims kiekvienas kantonas tam tikrą laikotarpį sumažina arba atleidžia transporto mokestį, atsižvelgdamas į degalų sąnaudas (CO2/km).

Jungtinė Karalystė

1. Sumažintas mokesčio tarifas elektromobiliams ir transporto priemonėms, kurių CO2 išmetimas mažesnis nei 75 g/km.

Įrašo laikas: 2023 m. liepos 24 d.